- agosto 4, 2020

- Posted by: saenicsa

- Category: Contabilidad

La forma en que su empresa administra su inventario puede resultar en ser un paso crítico hacia el éxito o un atajo para un desastre total.

¿Por qué? Bueno, con el inventario hay muchas cosas que deben hacerse y muchas variables diferentes que deben tenerse en cuenta para que su negocio funcione sin mayores problemas. No es de ninguna manera una parte de su negocio que se puede poner en piloto automático, por así decirlo. El inventario requiere una gestión constante, minuciosa y frecuente.

Con esto en mente, hoy vamos a repasar algunos conceptos básicos en relación con esto y algunas cosas importantes que deben tenerse en cuenta.

¿Dónde puedo encontrar el inventario en mis estados financieros?

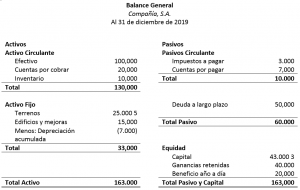

La cuenta del inventario se puede encontrar en el Balance General en el lado de los Activos.

Teniendo en cuenta que es uno de los activos que más rápido se convierten en efectivo generalmente se encuentra un poquito más debajo de las cuentas de efectivo o cuentas bancarias, pero antes de llegar a cualquier cuenta de Activo Fijo, tales como terrenos, edificios y etc.

En el ejemplo siguiente puede ver Inventario justo debajo de Cuentas por Cobrar:

¿Cuáles son las diferentes categorías que componen el inventario?

¿Sabías que el inventario puede ser compuesto en diferentes categorías?

Por ejemplo, si su empresa fabrica y produce un producto final, este tipo de inventario se puede dividirse en 3 categorías:

- Materia prima;

- Productos en proceso;

- Productos terminados

¿Qué es materia prima y los productos en proceso? Cuando referimos a materia prima, nos referimos a materiales que no han sido transformados o cambiados de ninguna manera, materiales que por lo tanto se encuentran en su estado inicial o primario. Por otro lado, productos en proceso se refiere a cuando las materias primas han comenzado un proceso de transformación o de ensamblaje que una vez finalizado resultará en un producto terminado.

Para entender esto mejor, si estamos hablando de una empresa de fabricación que fabrica teléfonos celulares, para esta empresa su materia prima serían chips de computadora, baterías y así sucesivamente. Al ensamblarse el teléfono comenzará a tomar forma y esto ya se conocería como un producto en proceso, pero todavía no es un producto terminado.

¿Qué son los productos terminados? Los productos terminados son el estado final de cualquier producto. En este estado los productos pueden ser comercializados y vendidos a los clientes.

Ahora bien, si su negocio es un comerciante, mayorista o minorista lo más probable es que su inventario está compuesto solamente de productos terminados.

¿Cuáles son algunos puntos importantes a tener en cuenta con respecto al inventario?

Si usted piensa que el inventario se maneja solo, entonces prepárese para una gran y desagradable susto.

¿Por qué? Bueno, esto se debe a que, con el inventario, aunque es importante tener suficiente a mano, demasiado puede ser algo malo, ya que cuanto más inventario no se ha vendido esto significa que hay menos efectivo disponible para otras cosas, también necesitará más espacio para el almacenamiento de los productos que están en sus distintas fases de terminación y habrá un mayor riesgo de alguna parte del inventario se destruya o se pierda.

Además, por otro lado, si hay muy poco inventario a mano, esto tampoco es algo bueno. Porque, por ejemplo, si un cliente de repente decide hacer un pedido grande o hay una interrupción repentina en su cadena de suministro y el abastecimiento de algunas de sus materias primas durante un tiempo será imposible, no estar preparado con suficiente inventario podrían ser desastrosos para su negocio.

Por lo tanto, el inventario es importante y para evitar interrupciones en sus procesos de negocio, le recomendamos que se tome el tiempo para conocer mejor cómo se administra su inventario y dónde puede haber oportunidades para mejorar.

De esta manera, no sólo se evitan dolores de cabeza y sustos, sino que su negocio estará mejor preparado y tendrá mayor rentabilidad.